Os esquemas de fraude associados a cartões de crédito são bem conhecidos e o facto do ladrão ter acesso ao CVV – valor de verificação do cartão – é meio caminho andado para sucesso do roubo da conta bancária.

Mas, em breve, graças à evolução tecnológica, este pequeno código, normalmente disponível na traseira dos próprios cartões de crédito, poderá ser rotativo, aumentando de forma substancial a segurança do titular do cartão.

Actualmente, os cartões de crédito possuem um código de 3 dígitos que é comummente utilizado para a validação de pagamentos, é o chamado CVV – card verification value ou, em português, valor de verificação do cartão. Apenas com o número do cartão, colocado na frente, e com esse código que se encontra na traseira é possível efectuar pagamentos.

É assim simples perceber que, facilmente, um ladrão com acesso ao cartão de crédito de uma pessoa é capaz de lhe aceder ao dinheiro.

Para evitar este tipo de roubos, a tecnologia poderá estar prestes a dar o seu contributo. A ideia passa por criar um cartão de crédito cujo CVV seja rotativo.

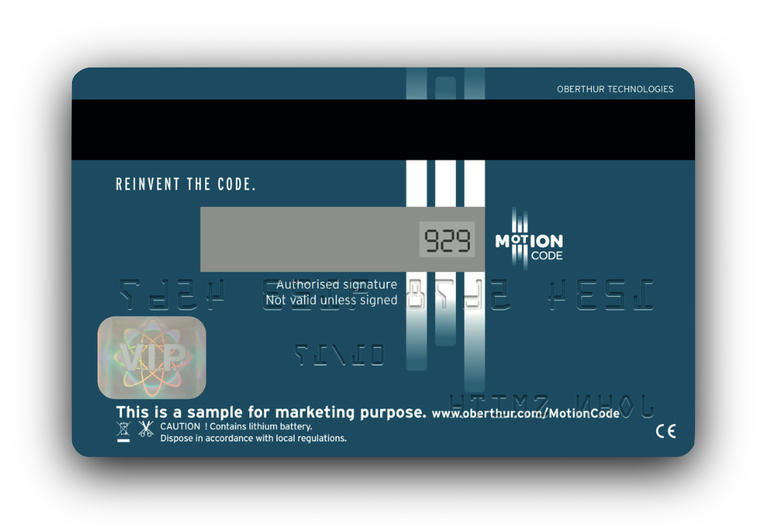

CVV rotativo – Motion Code

A proposta é feita pela Oberthur e passa pela criação de um cartão de crédito cujo CCV seja apresentado num pequeno ecrã, colocado na traseira do cartão. Este código de segurança é gerado de forma automática de hora a hora.

Desta forma, para o ladrão que tenha acesso ao código, possivelmente não terá tempo de fazer grande coisa com ele, já que dentro de pouco tempo o código é alterado.

Se por questões de segurança esta parece ser uma solução interessante, por questões de comodidade para o titular nem por isso, principalmente para aqueles que decoram todos os números, para não terem que consultar o cartão a cada novo pagamento.

Segundo o ZDNet, a Société Générale e o Groupe BPCE, duas das maiores instituições de crédito da França, estão já a preparar um lançamento destes cartões em grande escala e a Polónia também já revelou interesse neles.

PUB

PUB.

PUB.

Velocímetro Pplware

Teste a velocidade da sua Internet